Il buon esempio di Cantone

In tempi di spending review, è sempre forte la tentazione di effettuare drastici tagli lineari, pur di far “quadrare i conti”. Un tale rimedio sbrigativo risulta, però, quasi sempre grossolano e porta puntualmente alla manifestazione di gravi danni nel lungo (o anche nel medio) termine.

La recente operazione di riordino della struttura organizzativa dell’ANAC, testimonia il trionfo dell’oculatezza nella revisione delle voci di spesa dell’Autorità. La sfida posta all’ANAC, che ha dovuto inglobare l’AVCP, un ente 10 volte maggiore (in termini di risorse umane e finanziarie), è stata vinta presentando un bilancio più “leggero” di ben 15 milioni di Euro di spesa previsti per il 2015.

Prima di entrare maggiormente nel dettaglio del piano di riordino, presentato dal Presidente Cantone, ai sensi dell’art. 19, comma 3 del decreto legge 24 giugno 2014, n. 90 (convertito in legge 11 agosto 2014, n. 114), vale la pena evidenziare come sia stato possibile ottenere questo risultato, ad esempio riducendo gli elevati stipendi dei suoi dipendenti. A titolo esemplificativo, si propone il confronto con quelli riconosciuti ai dipendenti dell’autorità di regolazione dei trasporti: ai dipendenti dell’ANAC vengono riconosciuti fino a € 50.000 in meno, pur ricoprendo un’analoga posizione direttiva:

L’ANAC può contare oggi di ben 350 unità: 35 dirigenti, 108 operativi e ben 207 funzionari (quasi il doppio degli operativi).

I traguardi conseguiti attraverso il piano di riordino possono essere efficacemente riassunti con la seguente tabella, in cui sono state raggruppate in quattro categorie le voci di spesa, rapportate al corrispondente valore del 2014:

- spese per il funzionamento degli organi istituzionali (riduzione del 53%)

- personale in attività di servizio (riduzione del 19%)

- acquisto di beni e servizi (riduzione del 32,37%) e spese diverse (riduzione del 44,68%).

Il piano di riordino ha consentito di ottenere un risparmio complessivo pari a € 15.759.002 (passando da € 62.965.600, ad una spesa di “appena” € 47.210.598), registrando una riduzione di spesa di un quarto rispetto all’anno precedente (-25%), persino superiore alla richiesta del legislatore di ridurla del 20%.

Il sistema di indirizzo, gestione e controllo della nuova ANAC si basa sulla chiarezza della visione espressa e sulla capacità di tradurre la strategia in atti gestionali tempestivi ed efficaci. Ci auguriamo pertanto che altre Autorità nazionali possono intraprendere analoghe operazioni, ispirandosi ai traguardi sopra elencati, perché il fine ultimo di ogni amministrazione, è garantire la sostenibilità finanziaria nel lungo periodo, orientando le proprie attività alla massima efficienza e al monitoraggio costante delle entrate e delle spese. Nel tempo -cambiando le circostanze- i valori verificati potrebbero deludere le aspettative iniziali.

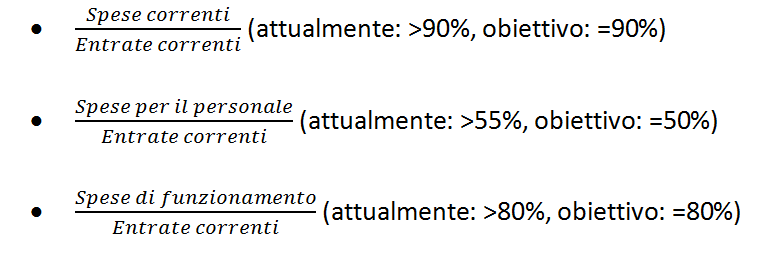

L’ANAC (ad esempio) monitora gli indicatori espressi dai seguenti rapporti:

Per approfondire l’argomento, si rinvia al materiale pubblicato QUI, in particolare alle dettagliate appendici presenti.

Tags: ANAC, Anticorruzione, Cantone, competenza, featured, prevenzione, Pubblica amministrazione